|

ОРЕС: история создания, механизмы деятельности

Организация стран — экспортеров нефти (ОРЕС — от англ. Organization of Petroleum Exporting Countries) была создана в 1960 г. Высшие органы ОРЕС — Конференция министров государств ОРЕС и совет директоров, в котором каждая страна представлена одним делегатом. Первая встреча глав государств и правительств стран - членов ОРЕС проходила в Алжире 4 - 6 марта 1975 г. Ее участниками была принята торжественная декларация, в которой сформулированы основные принципы политики организации. С 1998 г. в качестве наблюдателя на конференциях ОРЕС на уровне министров участвует Россия. Первоначально ОРЕС состояла из пяти стран — Ирана, Ирака, Кувейта, Саудовской Аравии и Венесуэлы, а затем к ним присоединились еще шесть — Катар (1961), Индонезия и Ливия (1962), ОАЭ (1967), Алжир (1969) и Нигерия (1971). Еще две страны присоединились и впоследствии вышли из состава организации — Эквадор (1973-1975) и Габон (1975-1994). Задачей ОРЕС сегодня является проведение согласованной политики с целью установления приемлемых для производителей цен на нефть. Официальными целями, декларируемыми уставом и статутами ОРЕС, являются: • Координация и унификация нефтяной политики государств-членов. • Определение наиболее эффективных индивидуальных и коллективных средств защиты их интересов. • Обеспечение стабильности цен на мировых рынках нефти. • Внимание к интересам стран — производителей нефти и к необходимости обеспечения: 1. устойчивых доходов стран — производителей нефти; 2. эффективного, рентабельного и регулярного снабжения стран-потребителей; 3. справедливых доходов от инвестиций в нефтяную промышленность; 4. охраны окружающей среды в интересах нынешних и будущих поколений. Любая страна, добывающая сырую нефть в значительных размерах и имеющая интересы, в своей основе схожие с интересами стран — членов ОРЕС, может стать полноправным членом организации, если ее принятие будет одобрено большинством (три четверти) голосов Конференции, включая голоса всех членов - учредителей. Статус ассоциированного члена не может быть предоставлен стране, которая не имеет интересов и целей, схожих в своей основе с интересами государств — членов ОРЕС. Для членов этого картеля высокие цены являются жизненной необходимостью, поскольку экспорт нефти составляет существенную долю не только бюджетных поступлений, но и в целом ВВП этих стран. Низкие цены 1998 — начала 1999 г. нанесли серьезный ущерб экономике даже таких богатых стран, как Саудовская Аравия, Кувейт и ОАЭ, заставив их правительства принять ряд непопулярных мер в финансовой и социальной сферах и запланировать государственные бюджеты на 1999 г. с огромными дефицитами. Размеры дефицита государственного бюджета, запланированного арабскими странами Персидского залива на 1999 г., % ВВП

Бахрейн 8,5 Кувейт 22,0 Оман 11,0 Катар 9,0 Саудовская Аравия 10,0 ОАЭ 2,0

Способность ОРЕС диктовать мировые цены на нефть является следствием нескольких факторов. • Во-первых, страны, входящие в нефтяной картель, обладают богатейшими запасами нефти, на их долю приходится более трех четвертей всех доказанных мировых запасов. • Во-вторых, на сегодняшний день ОРЕС обеспечивает около 40% мирового предложения нефти. • В-третьих, себестоимость добычи нефти на месторождениях стран ОРЕС существенно ниже (нефть залегает неглубоко и в доступных районах), чем в других регионах планеты. Важное значение имеет также то, что ОРЕС может довольно легко изменять уровень добычи нефти, как в сторону уменьшения, так и увеличения. ОРЕС является картелем на международном рынке нефти, а одна из основных проблем картелей — проблема непослушания и оппортунистического поведения членов. Разлад неоднократно становился существенной проблемой за годы существования ОРЕС, но на сегодня он преодолен. В сочетании с грамотным руководством это делает организацию очень эффективной. Хотя страны ОРЕС производят всего 40% объемов мировой добычи нефти, они владеют 77% всех разведанных мировых запасов нефти. Страны, не входящие в ОРЕС (в частности, Канада, Великобритания, Норвегия, Мексика, Китай, Россия и США), добывают около 60% нефти, но их собственные запасы быстрее истощаются. Развитие конкуренции на нефтяном рынке За свою историю мировой нефтяной рынок претерпел несколько фундаментальных изменений внутренней структуры, связанных с изменениями механизмов ценообразования и формул определения основных (индексных) цен. Принята следующая периодизация истории рынка нефти, начиная с зарождения международной торговли нефтью и выхода нефтяных компаний на глобальную арену. Исходя из доминирующего механизма ценообразования, выделяют три этапа развития рынка: • до 1971 г.; • с 1971 по 1986 г.; • с 1986 г. по настоящее время. Первые два этапа из приведенных в таблице характеризуются картельным принципом ценообразования, однако на разных этапах это были разные картели с разным составом участников. На первом этапе «ценообразующий» Международный нефтяной картель (МНК) состоял из восьми вертикальноинтегрированных крупнейших международных нефтяных компаний. Это «Экссон», «Мобил», «Галф», «Тексако», «Стандард Ойл оф Калифорния» (СОКАЛ) — американские; «Бритиш Петролеум» — английская; «Ройял-Датч/Шелл» — англо-голландская, а также французская «Компани Франсез ду Петроль».

В период доминирования на рынке Международного нефтяного картеля конкуренция в основном происходила между отдельными компаниями МНК, сосредоточившими под своим контролем нефтяные месторождения развивающихся стран, и независимыми компаниями, занимавшими в тот период около 5% рынка. Противодействие МНК и было изначальной целью формирования ОРЕС в 1960 г. Правительства развивающихся стран начали наступление на права международных нефтяных компаний, начав с увеличения своей доли в концессионных соглашениях на разработку нефти и закончив национализацией в период с 1971 по 1973 г. При этом доминирующая роль в ценообразовании перешла к картелю, состоявшему из 13 государств, составлявших ОРЕС, — Саудовской Аравии, Кувейта, Ирана, Ирака, Объединенных Арабских Эмиратов, Катара (Ближний и Средний Восток); Алжира, Ливии, Нигерии, Габона (Африка); Венесуэлы, Эквадора (Южная Америка), Индонезии (Юго-Восточная Азия) Приобретя контроль над основными добывающими активами мировой нефтяной промышленности, государственные компании стран ОРЕС превратились в 70-е годы в основного игрока на рынке нефти. Только с 1986 г., когда началась торговля нефтяными фьючерсами на Нью-Йоркской товарной бирже (МУМЕХ), картельный принцип ценообразования начал уступать место биржевому. Роль картеля сегодня состоит в том, что он ограничивает предложение, а реакция биржи уже определяется и этим, и действиями иных игроков. Биржевой процесс отражает текущий баланс спроса и предложения, с поправкой на систему краткосрочных конъюнктурных факторов экономического и политического характера, оценивающих многочисленные риски изменения ситуации на рынке нефти. Сегодня продолжается развитие конкурентных процессов на нефтяном рынке. Основная конкуренция развертывается между государственными (национальными) и международными (частными) нефтяными компаниями.

История цен на нефть

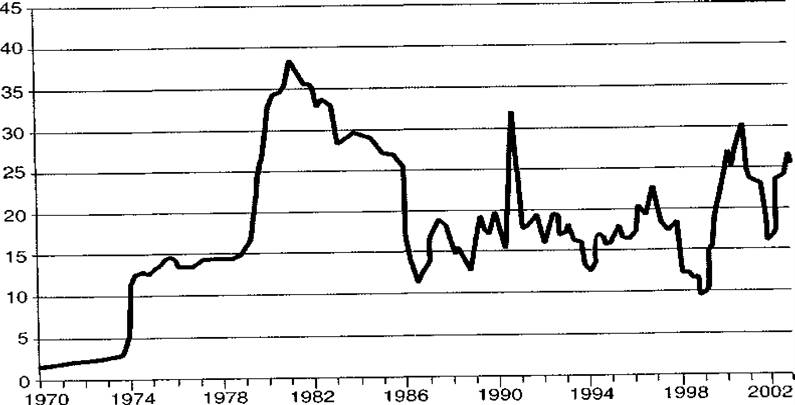

Можно выделить следующие основные этапы в ценовой истории рынка нефти последней трети XX в.: период относительно стабильных цен: около 2 долл. за баррель до начала 70-х годов; арабское нефтяное эмбарго и первый взлет цен до 13 — 14 долл. за баррель в конце 1973 — начале 1974 г.; Иранская революция 1979 г. и последовавший за ней второй взлет цен, в результате которого в начале 80-х годов они вышли на уровень исторического максимума около 40 долл. за баррель; постепенное снижение цен в первой половине 80-х годов; перенасыщение рынка нефтью ОРЕС к середине 80-х годов и провал цен в 1986 г. ниже уровня первого взлета в 1973 — 1974 гг., почти до 10 долл. за баррель; более или менее устойчивые колебания цен вокруг равновесного диапазона 15 — 20 долл. за баррель в течение 10 лет после 1986 г. (единственный резкий и краткосрочный скачок цен был вызван в 1990—1991 гг. войной в Персидском заливе); снижение цен на нефть в 1997—1998 гг. до 10 долл. за баррель; динамичный рост цен с 1999 г. В период с 1960 по 1973 г. расстановку сил на нефтяном рынке государства ОРЕС изменить не могли. В первой половине 1970-х годов, когда западный мир столкнулся с нехваткой сырьевых ресурсов, остро ощущался недостаток нефти: США, еще в 1950 г. обеспечивавшие себя нефтью, были вынуждены импортировать около 35% потребляемых нефтепродуктов. В это время ОРЕС начала все жестче отстаивать свои позиции в отношении принципов разделения прибыли на нефтяном рынке. Отказ от Бреттон-Вудской валютной системы и последующее ослабление курса американского доллара привели к тому, что ОРЕС стала увеличивать давление на западные страны, компании которых активно участвовали в разработке месторождений на Ближнем Востоке. В октябре 1971 г. ОРЕС одобрила план, согласно которому в собственности членов картеля закреплялось 25% доли в концессиях, принадлежавших ранее западным компаниям. При этом к 1983 г. предусматривалось увеличение доли до 51%. Достаточно быстро страны ОРЕС или национализировали нефтяной бизнес на своих территориях, или получили в нем существенную долю. Дальнейшие коррективы в расстановку сил внесла начавшаяся в октябре 1973 г. война между Египтом и Сирией, с одной стороны, и Израилем — с другой. ОРЕС сначала сократила, а затем и вовсе наложила эмбарго на экспорт нефти союзникам Израиля. В первую очередь это касалось США, затем санкции были распространены на Нидерланды, Португалию, Родезию и ЮАР. Первый нефтяной кризис продолжался пять месяцев вплоть до 18 марта 1974 г., пока действовало эмбарго картеля против США. За это время цены взлетели с 4,5 до 12 долл. за баррель. Доходы от продажи нефти основных арабских стран — производителей нефти в 1973—1978 гг. росли невиданными темпами. Например, доходы Саудовской Аравии выросли с 4,35 до 36 млрд долл., Кувейта — с 1,7 до 9,2 млрд долл., Ирака — с 1,8 до 23,6 млрд долл. Однако к концу 70-х годов потребление нефти начало по целому ряду причин сокращаться, а предложение возросло. Во-первых, на нефтяном рынке увеличилась активность стран, не входящих в ОРЕС. Во-вторых, стал проявляться общий спад экономики развитых стран. В-третьих, определенные плоды принесли усилия по снижению энергопотребления. Кроме того, США, обеспокоенные возможными потрясениями в странах — производителях нефти и высокой активностью СССР в регионе, особенно после введения советских войск в Афганистан, были готовы, в случае повторения перерывов в поставках нефти, использовать военную силу. В конечном счете цены на нефть стабилизировались, и ряд аналитиков утверждают, что не последнюю роль в этой стабилизации сыграло неформальное согласие США с фактом существования картеля, данное в обмен на гарантии недопущения усиления позиций СССР в ключевых нефтедобывающих регионах.

Второй кризис, разразившийся в 1979 г., был еще опасней. В Иране произошла революция, а с 1 апреля ОРЕС увеличила цены на 14,5%. Это привело к тому, что рыночная цена выросла до 14,6 долл. за баррель. С июля картель повысил цены еще на 15%. Затем последовал захват Ираном западных заложников и разрыв отношений с США. В то же время действия Саудовской Аравии привели к росту цен с 19 до 26 долл. за баррель. В 1980 г. ситуацию обострила ирано-иракская война. Смесь Saudi Light выросла до 34 долл. за баррель, достигнув своего исторического максимума.

После этого на нефтяном рынке в течение 5 лет наблюдалось спокойствие и плавное снижение цен на нефть. Однако когда в декабре 1985 г. ОРЕС резко увеличила добычу нефти (до 18 млн. барр./сут.), началась настоящая ценовая война, спровоцированная Саудовской Аравией. Ее результатом стало то, что в течение нескольких месяцев сырая нефть подешевела более чем в 2 раза — с 27 до 12 долл. за баррель.

Четвертый нефтяной кризис разразился в 1990 г. Когда 2 августа Ирак напал на Кувейт, цены подскочили с 19 долл. за баррель в июле до 36 долл. в октябре. Однако нефть подешевела до своего предыдущего уровня еще до начала операции «Буря в пустыне», завершившейся военным поражением Ирака и экономической блокадой страны.

После кризиса 1997 г. в Юго-Восточной Азии произошел обвал фондовых рынков по всему миру. Однако ОРЕС не обратила внимания на тревожные симптомы. Более того, на ноябрьской встрече было решено увеличить производство на 10% — до 27,5 млн барр./сут. Последствия этого шага проявились в 1998 г., когда рост предложения нефти на фоне сокращения ее потребления в Азии привел к увеличению промышленных запасов нефти и обвалу цен. В течение целого года ОРЕС не могла переломить ситуацию, и это поставило под вопрос само существование картеля. Дважды — в марте и июне — ОРЕС принимала решение о сокращении производства, однако низкая дисциплина внутри организации существенно подорвала доверие рынка. К декабрю 1998 г. цены опустились до 10 долл. за баррель, а промышленные запасы в США достигли 330 млн баррелей. И лишь в 1999 г. цены начали постепенно расти.

Для стабилизации нефтяного рынка, а по сути для поддержания высоких цен на нефть, ОРЕС в 2000 г. решила установить для своей «нефтяной корзины» ценовой интервал от 22 до 28 долл. за баррель. При выходе усредненной за 20 последовательных торговых дней цены из этого диапазона предусматривается соответствующее изменение добычи на 500 тыс. барр./сут.

В последнее время динамика нефтяных цен нестабильна. Мировой нефтяной рынок переживал падение цен на нефть после событий 11 сентября 2001 г. Чтобы вернуть цены в объявленный коридор 22 — 28 долл. за баррель, нефтяной картель неоднократно требовал сокращения добычи. Снижение цен на нефть могло бы благотворно сказаться на росте экономики США, но денежная накачка, предпринимаемая Федеральной резервной системой, может только поддерживать инфляцию. Такие методы борьбы с экономическим спадом скорее противодействуют снижению цен на нефть, что одинаково соответствует и интересам ОРЕС, и интересам нефтедобытчиков США, с которыми традиционно связывают семейство Бушей. Кроме того, поддерживая высокие цены на нефть, США отчасти сдерживает конкуренцию со стороны стран ЕС и Азии. Были и попытки судебного преследования ОРЕС. Первой компанией в США, выигравшей иск к ОРЕС, стала в 2001 г. компания по сбыту нефтепродуктов Prewitt Enterprises, расположенная в штате Алабама. Ее хозяева заявили в судебном иске, что компания несет убытки, вызванные высокими ценами на нефть из-за сокращения ее производства по решению ОРЕС. Судья Федерального суда вынес определение, гласящее, что ОРЕС нарушила антимонопольное законодательство США, и принял решение, предписывающее странам —экспортерам нефти приостановить дальнейшее сокращение добычи нефти. Согласно судебному определению, «сокращение странами ОРЕС производства нефти негативно отражается на потребителях нефтепродуктов в США». Кроме того, суд также установил вину ряда государств, не являющихся членами ОРЕС, в «сговоре» с этой организацией. По определению суда к этим странам относятся Мексика, Россия, Норвегия и Оман. Страны ОРЕС отказались выполнять решение Федерального суда США, запретившего картелю в течение года фиксировать цены на нефть. Однако, впервые в истории, они не сделали вид, что этого решения не было, и даже подали апелляцию.

Антимонопольное законодательство США неоднократно применялось к иностранным компаниям, но в настоящее время идет правовая дискуссия о степени его применимости к межгосударственным союзам и к суверенным странам. Последствия выигрыша дела были бы значительными, включая угрозу ареста на территории США иностранных чиновников и применение экономических санкций. Поэтому, по всей видимости, никаких реальных действий в этом направлении предпринято не будет до принятия политического решения руководством страны. Попытка засудить ОРЕС и добиться его роспуска пока не удалась, и ОРЕС сохранил свое влияние на рынок нефтепродуктов. Положение в Саудовской Аравии Саудовская Аравия — один из важнейших союзников США на Ближнем Востоке. Именно правящую династию Саудовской Аравии считают стороной неформальной договоренности с США об отказе от преследований картеля в обмен на стабильные поставки нефти. Во времена заключения этого пакта угрозой для интересов США на Ближнем Востоке был СССР, а теперь место врага унаследовали радикальные исламисты. Один и тот же ваххабизм является и религией саудовской династии, и религией лидеров радикальных террористических группировок типа Аль-Каиды. Видимо, именно поэтому саудиты способны в какой-то мере сдерживать антиамериканский напор своих единоверцев.

Союзный договор между США и саудовской монархией был подписан президентом Рузвельтом и королем ибн-Саудом еще в 1945 г. на борту американского корабля «Квинси». Американским компаниям были переданы концессии на добычу нефти в регионе на 60 лет. За это Америка должна была защищать Саудовскую монархию от посягательств оппозиционных сил и не вмешиваться в дела режима.

Имидж борцов за демократию никак не сочетается с поддержкой саудитов. До сих пор в Саудовской Аравии правит режим, куда больше подошедший бы средневековому государству, а не стране, входящей по уровню ВВП на душу населения в пятерку самых богатых стран в мире. Бюрократическая система, основанная на родоплеменных принципах, безнадежно устарела. Все главные должности в Аравии принадлежат людям «голубой крови» -- принцам и принцессам, коих в стране насчитываются тысячи. Демократические свободы в Саудовской Аравии минимальны, оппозиция безжалостно подавляется. Осужденные Америкой Иран и Сирия по сравнению с этой страной кажутся «образцами демократии». Конституция Саудовской Аравии, дарованная ей монархом в 80-е годы, практически не функционирует, а по уголовному кодексу жителя страны до сих пор можно осудить за «неправедную жизнь на Земле» или «оскорбление Аллаха». Архаичным законам соответствуют казни - в Саудовской Аравии до сих пор рубят головы, причем делают это с завидной регулярностью.

Ваххабитская Аравия - - одна из немногих стран, где прочие религии, кроме суннитской, подвергаются гонениям и преследованиям. Среди гонимых находятся даже шииты, которых в стране насчитывается порядка 15%. Но, несмотря на призывы правозащитников, американцы остаются верны старому договору. В последнее время аравийский режим существенно ослаблен внутренними распрями. Королю Фадху ибн Абдуллазизу 84 года. Естественно, встает вопрос о престолонаследии. В 2008 г. истекает срок договора «Квинси», и, согласно его протоколам, нефтяные владения американских компаний должны быть полностью переданы в руки арабской монархии (она не везде пока имеет 100%-ный пакет). Трудно представить, каким кризисом может обернуться для США потеря влияния на саудовскую нефть. Поэтому американцы стремятся поддержать вполне определенные силы в борьбе вокруг престола.

В саудовской политике существуют три условных направления, представленные соответствующими личностями — «правые», «центр» и «левые». «Правые» - сторонники модернизации страны. К ним относится брат Фадха Абдулла, в последние годы сосредоточивший в своих руках власть в стране. Ему принадлежит скандальная концепция, по которой Саудовская Аравия должна стремиться к созданию собственного ядерного арсенала. Несмотря на то, что официальные представители Аравии интерпретируют это как ответ страны на ядерные программы Израиля и Ирана, идея в принципе понятна. Укрывшись под ядерным щитом, Саудовская Аравия могла бы повести курс на полную национализацию нефти. Благодаря огромным богатствам, имеющимся у саудитов, возможно формирование нового центра панисламизма, который вскоре мог бы претендовать на объединение Аравийского полуострова, а в перспективе — и всего арабского мира. Это — только версия, но, имея ядерный арсенал, Саудовская Аравия превратилась бы в мировую державу. Видимо, это и есть скрытая мечта Абдуллы. Но Абдулла не является исламистом. Он скорее националист-модернист. Им были проведены небольшие реформы. Он не ставит под вопрос проамериканскую политику предшественников и не делает попыток глобального реформирования строя, но ведет твердый курс на унификацию Аравии. Учитывая важность Саудовской Аравии для снабжения США нефтью, вести антиамериканскую политику в современных условиях смерти подобно, а Абдулла считается осторожным и умным политиком. Многие арабы, и в первую очередь ваххабитское духовенство, с большим недоверием смотрит на социальные реформы. Сегодня Абдулла делает максимум того, что от него требуют и что ему могут позволить. В отличие, допустим, от Кувейта Саудовская Аравия не поддержала агрессию США против Ирака, что демонстрирует самостоятельный политический курс Абдуллы. Впрочем, Абдулла и сам стар. Ему 74 года. Поэтому ставку надо делать и на молодых политиков. «Центристы» представлены братом короля Султаном и его сыном Бандаром. Оба они противятся любым социальным реформам. Бандар столь долгое время жил в США, что даже получил кличку «ковбоя-бедуина». Именно на отца и сына возлагают надежды американцы, отсутствие у них модернизационных устремлений Абдуллы делает их гораздо более предсказуемыми союзниками.

Абдулла внимательно следит за Султаном и не дает ему увеличивать свое влияние при дворе. Однако у Султана есть большая поддержка. Долгое время казалось, что позиции «центристов» незыблемы благодаря поддержке многих силовых министров, в том числе и принца Турки. Но последнего сегодня нельзя считать надежным союзником. Турки, будучи начальником разведывательных служб, имел постоянные связи с Усамой бен Ладеном, пока тот был лоялен к США. В частности, он помогал передислокации его отрядов в Северный Йемен в 1998 г. Но ныне Усама бен Ладен объявлен главным противником Америки. Турки мог быть осведомлен об угрозе терактов 11 сентября. Видимо, оставаясь сторонником исламской формы правления, он решил, что превращение Аравии в исламское государство лучше, чем сотрудничество с США. Ранее проамериканские силы возлагали надежду на то, что в борьбе за престол подчиненный Турки афганский отряд бен Ладена мог бы стать ключевой силой против национальной гвардии Абдуллы. Но что будет, если он перейдет на сторону «левых»?

К «левым» можно отнести широкие массы духовенства и народа, выступающие за радикальную исламизацию Аравии. Защита Америки помогла ваххабитам накопить ресурсы и усилить свое влияние, и теперь радикальный антиамериканизм этого учения оборачивается угрозами для позиции США в регионе.

Учитывая осложняющуюся ситуацию на Ближнем Востоке, распри внутри саудовского двора могут усилиться. Влияние на Саудовскую Аравию оказывают региональные конфликты, и в частности — обострение партизанской войны в Ираке и конфликт Израиля и Сирии. Грядут серьезные испытания для американской дипломатии. Главная проблема в том, что военное вторжение в Аравию и повторение «иракского сценария» практически невозможно. Вторжение в Саудовскую Аравию будет иметь тот же резонанс в исламском мире, что и прямое объявление крестового похода против мусульман. Но саудовские скважины слишком ценны, чтобы контроль над ними отдали без каких-то гарантий или договоренностей. Поэтому скорая смена монарха может привести к реализации одного из множества сценариев, включающих, возможно, и распад ОРЕС как одно из последствий столкновения глобальных и локальных интересов. Однако, даже при победе фундаменталистов и полном блокировании саудовского экспорта, сама по себе потеря координации внутри ОРЕС может привести скорее к падению цен на нефть по сравнению с сегодняшним уровнем.

Интересы развитых экономик

Неправильно было бы рассматривать экономику США как систему, заинтересованную в закачке с мирового рынка по возможности более дешевой нефти. На мировом рынке нефть покупают все, кому она нужна, кому не хватает своей собственной, в том числе Япония и Западная Европа. США стремятся к установлению цены на мировом рынке с оглядкой на то, какие это вызовет последствия в конкурирующих экономиках. Цена 9 долл. за баррель более выгодна Японии и Европе, чем США. При таких ценах они с большей вероятностью выиграют у США в конкурентной борьбе. Для Японии 9 долл. за баррель нефти — это мгновенный выход из кризиса и рывок во всех секторах рынка, где Япония конкурирует со Штатами. При таком развитии событий Япония и Европа вместе смогут вытеснить Штаты с ключевых позиций мирового рынка, связанных прежде всего с энергоемкой продукцией. И это для США не слишком хороший сценарий развития. США уже терпели поражение от японцев, например на внутреннем рынке автомобилей. Они прекрасно знают, что это такое. США же не хотят потерять место единственной сверхдержавы, чтобы их конкуренты смогли разговаривать с ними как равные по экономической силе. А это произойдет, если нефть будет стоить 9 долл. за баррель.

| |||||||||||||||||||||||||||||||||||||||||||||||

При любом использовании материалов, рисунков, или программного кода данного сайта, ссылка на проект "ZeFinance.ru" обязательна. |